Suscripción a Newsletter

Suscripción a Newsletter

BLOG & VIDEOS.

Todos mis análisis en abierto.Fascinante. Por primera vez, un banco quiebra por tener demasiados depósitos. Esta vez es diferente.

¡ Es fascinante que un banco quiebre por exceso de depósitos, y no por exceso de préstamos o una morosidad descontrolada ! Volvemos a ver que estamos en terreno sin cartografiar, porque ocurren cosas que nunca habían ocurrido en la historia. El Sillicon Valley Bank es un banco cuyos mayores clientes son startups de la Sillicon Valley. Es un banco que ha explotado literalmente en los últimos 5 años, porque en 2017 tenía depósitos por valor de 44.000 millones, y a finales de 2021 tenía más de 189.000 millones, mientras que sus préstamos sólo pasaron de 23.000 a 66.000 millones. Un banco hace negocio captando dinero (que remunera a bajo tipo de interés) y prestando dinero (a un tipo de interés superior). Pero si principalmente captas dinero, y no consigues prestarlo a un tipo de interés superior, tienes un problema porque no ganas dinero. ¿Cómo ha podido entonces quebrar el SVB?

Este artículo es gratuito pero reservado a usuarios registrados.

Servicios para suscriptores

¡Aprovéchalos!

BOLETÍN ICV (invertir con ventaja)Invierte Con Ventaja.

IDEAS & TIMING (incluye ICV)

Incluye boletín ICV.

CLUB DE OPCIONES (incluye ICV + I&T)

Incluye ICV + Ideas & Timing.

Lo último

👉 Nuevos cursos, nuevas secciones y nueva operativa. Te cuento lo que me ha tenido muy ocupado este último año.👉 ¿Crack a la vista en las big tech? El problema de la sobreponderación de un puñado de valores... ¿es real?

👉 Presentación de mi nueva Másterclass: "Operativa con fallos y trampas de mercado: descubre la señal técnica-chartista más potente que existe"

👉 El motivo por el que la subida de la bolsa podría tener aún mucho recorrido.

👉 FOMO: estrategias de opciones para un mercado alcista con escepticismo. Repaso de mi operativa reciente.

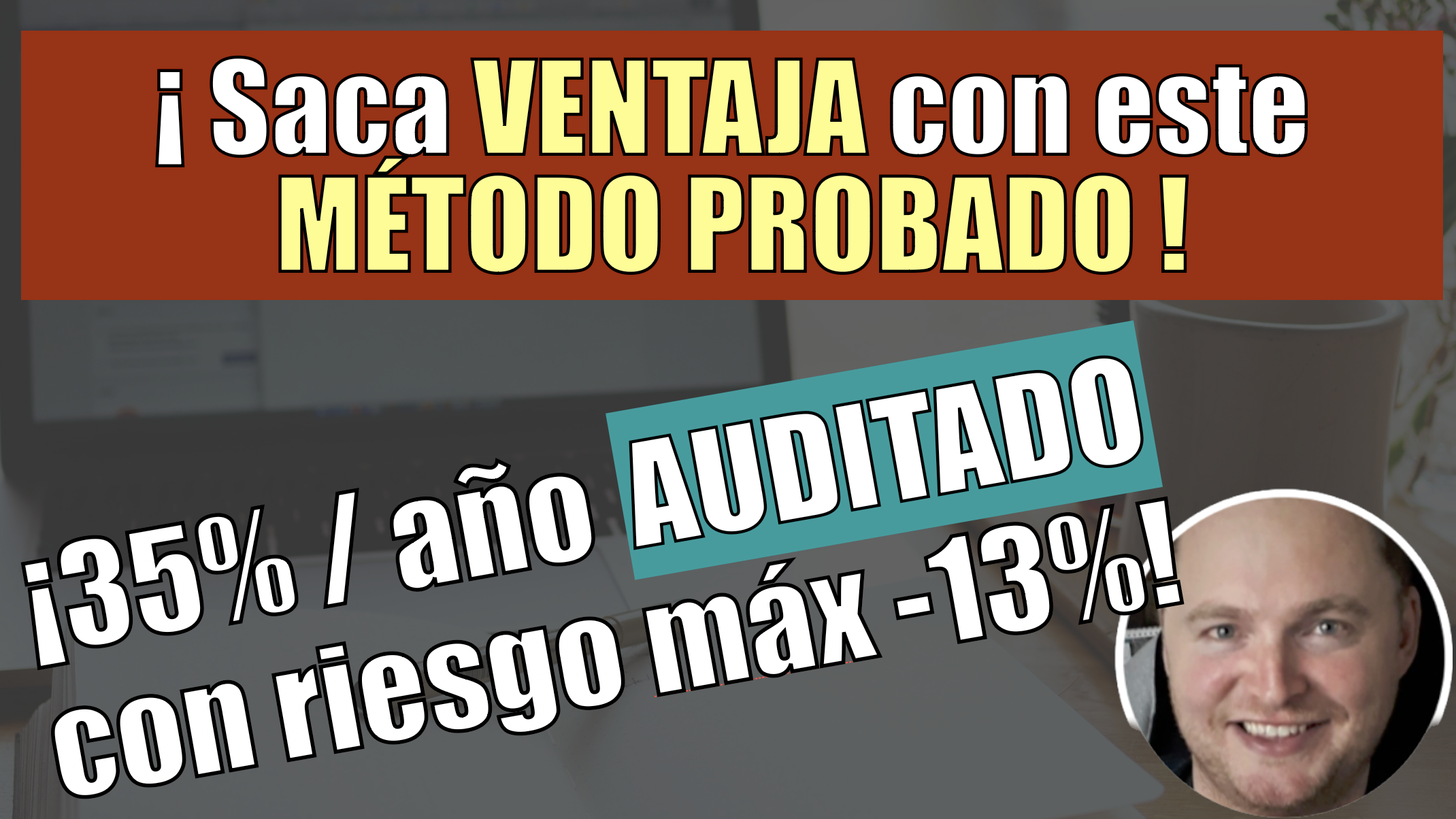

👉 +35% al año durante 13 años, con un máx drawdown del -13%. A vueltas con este interesantísimo método ganador (2ª parte).

👉 Este inversor y su método con resultados AUDITADOS me parecen fascinantes. Te cuento en qué consiste y mi opinión.

👉 Mi escenario de trabajo para 2023: perspectivas sobre tipos de interés, la FED, la macro y los mercados.

👉 ¿Por qué cae la bolsa cuando hay recesión económica? ¿Puede subir la bolsa en medio de una crisis? El crédito es la clave.

👉 El cambio de tono de la FED y la incoherencia que nadie parece ver. Los efectos del ciclo alcista de tipos empiezan a llegar AHORA.

👉 Proyecciones de rentabilidad de diversas clases de activos según GMO para los próximos 7 años. La eterna reversión a la media.

👉 Por qué nunca invierto en bancos. Las dos razones principales que nos da Terry Smith y conclusiones.

👉 ¿Podría subir el sectorial bancario un 50%? No es ninguna locura. Te cuento por qué, y revisamos el IBEX CON DIVIDENDOS, en máximos históricos.

👉 Fascinante. Por primera vez, un banco quiebra por tener demasiados depósitos. Esta vez es diferente.

👉 La amplitud de mercado lanza una señal HISTÓRICA.

👉 Nuevo video: el contagio bonos-banca en EEUU (caso del Sillicon Valley Bank) y repaso general de mercados.

👉 Dos nichos de mercado para estrategias convexas (beneficio potencial varias veces superior a la pérdida potencial) y filosofía de inversión: el caso de Nassim Taleb.

👉 El oro negro vuelve a apuntar al alza a corto plazo. Me gusta como protección frente a la inflación.

👉 Petróleo en zona de rebote... ¿o de desplome?

👉 Nuevo video sobre el escenario global de mercado: value, growth, bitcoin, dólar index, eurostoxx, dax, ibex y estrategia.

👉 Vuelve la burbuja inmobiliaria... o quizá nunca se fue. Estrategia de inversión en entorno vulnerable.

👉 La primera vez desde 1980 que los tipos suben por encima del pico anterior. Lo que debe preocuparte es el posible cisne negro de 2023.

👉 INSIDERS (lo que hacen los de dentro): Este indicador lo clavó en los suelos de 2009 y 2020, y por ahora no indica suelo.

👉 Modo "risk-on": importante señal alcista en la bolsa USA. ¿Nos la creemos?

👉 Los consensos extremos casi nunca aciertan. Pero hay muchas formas de estar equivocado.

👉 La tesis de un nuevo mercado alcista no me convence del todo. Pero lo importante es cómo gestionarlo.

👉 Vídeo sobre la excepcional entrevista realizada a Russell Napier y comentarios personales.

👉 Inflación monetaria vs inflación energética, la nueva era del Value, y los beneficios de las empresas.

👉 La anomalía de 2022 en un gráfico: esta vez sí es diferente.

Nuevos cursos, nuevas secciones y nueva operativa. Te cuento lo que me ha tenido muy ocupado este último año.

Nuevos cursos, nuevas secciones y nueva operativa. Te cuento lo que me ha tenido muy ocupado este último año.

¿Crack a la vista en las big tech? El problema de la sobreponderación de un puñado de valores... ¿es real?

¿Crack a la vista en las big tech? El problema de la sobreponderación de un puñado de valores... ¿es real?

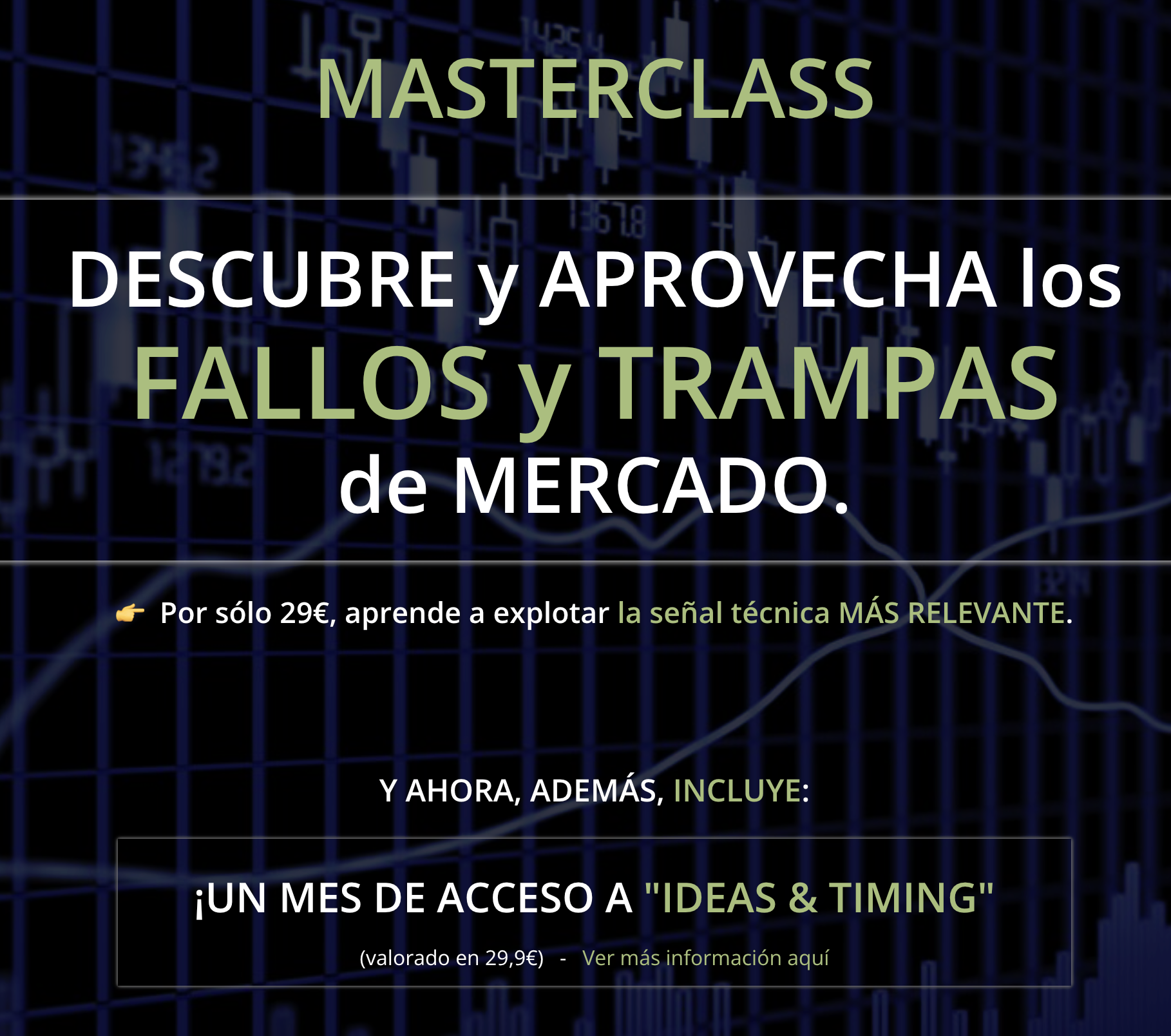

Presentación de mi nueva Másterclass: "Operativa con fallos y trampas de mercado: descubre la señal técnica-chartista más potente que existe"

Presentación de mi nueva Másterclass: "Operativa con fallos y trampas de mercado: descubre la señal técnica-chartista más potente que existe"

El motivo por el que la subida de la bolsa podría tener aún mucho recorrido.

El motivo por el que la subida de la bolsa podría tener aún mucho recorrido.

FOMO: estrategias de opciones para un mercado alcista con escepticismo. Repaso de mi operativa reciente.

FOMO: estrategias de opciones para un mercado alcista con escepticismo. Repaso de mi operativa reciente.

+35% al año durante 13 años, con un máx drawdown del -13%. A vueltas con este interesantísimo método ganador (2ª parte).

+35% al año durante 13 años, con un máx drawdown del -13%. A vueltas con este interesantísimo método ganador (2ª parte).

Este inversor y su método con resultados AUDITADOS me parecen fascinantes. Te cuento en qué consiste y mi opinión.

Este inversor y su método con resultados AUDITADOS me parecen fascinantes. Te cuento en qué consiste y mi opinión.

Dos nichos de mercado para estrategias convexas (beneficio potencial varias veces superior a la pérdida potencial) y filosofía de inversión: el caso de Nassim Taleb.

Dos nichos de mercado para estrategias convexas (beneficio potencial varias veces superior a la pérdida potencial) y filosofía de inversión: el caso de Nassim Taleb.

Mi escenario de trabajo para 2023: perspectivas sobre tipos de interés, la FED, la macro y los mercados.

Mi escenario de trabajo para 2023: perspectivas sobre tipos de interés, la FED, la macro y los mercados.

Proyecciones de rentabilidad de diversas clases de activos según GMO para los próximos 7 años. La eterna reversión a la media.

Proyecciones de rentabilidad de diversas clases de activos según GMO para los próximos 7 años. La eterna reversión a la media.

¿Por qué cae la bolsa cuando hay recesión económica? ¿Puede subir la bolsa en medio de una crisis? El crédito es la clave.

¿Por qué cae la bolsa cuando hay recesión económica? ¿Puede subir la bolsa en medio de una crisis? El crédito es la clave.

El cambio de tono de la FED y la incoherencia que nadie parece ver. Los efectos del ciclo alcista de tipos empiezan a llegar AHORA.

El cambio de tono de la FED y la incoherencia que nadie parece ver. Los efectos del ciclo alcista de tipos empiezan a llegar AHORA.

¿Podría subir el sectorial bancario un 50%? No es ninguna locura. Te cuento por qué, y revisamos el IBEX CON DIVIDENDOS, en máximos históricos.

¿Podría subir el sectorial bancario un 50%? No es ninguna locura. Te cuento por qué, y revisamos el IBEX CON DIVIDENDOS, en máximos históricos.

Por qué nunca invierto en bancos. Las dos razones principales que nos da Terry Smith y conclusiones.

Por qué nunca invierto en bancos. Las dos razones principales que nos da Terry Smith y conclusiones.

La amplitud de mercado lanza una señal HISTÓRICA.

La amplitud de mercado lanza una señal HISTÓRICA.

Nuevo video: el contagio bonos-banca en EEUU (caso del Sillicon Valley Bank) y repaso general de mercados.

Nuevo video: el contagio bonos-banca en EEUU (caso del Sillicon Valley Bank) y repaso general de mercados.

El oro negro vuelve a apuntar al alza a corto plazo. Me gusta como protección frente a la inflación.

El oro negro vuelve a apuntar al alza a corto plazo. Me gusta como protección frente a la inflación.

Petróleo en zona de rebote... ¿o de desplome?

Petróleo en zona de rebote... ¿o de desplome?

Nuevo video sobre el escenario global de mercado: value, growth, bitcoin, dólar index, eurostoxx, dax, ibex y estrategia.

Nuevo video sobre el escenario global de mercado: value, growth, bitcoin, dólar index, eurostoxx, dax, ibex y estrategia.

Vuelve la burbuja inmobiliaria... o quizá nunca se fue. Estrategia de inversión en entorno vulnerable.

Vuelve la burbuja inmobiliaria... o quizá nunca se fue. Estrategia de inversión en entorno vulnerable.

La primera vez desde 1980 que los tipos suben por encima del pico anterior. Lo que debe preocuparte es el posible cisne negro de 2023.

La primera vez desde 1980 que los tipos suben por encima del pico anterior. Lo que debe preocuparte es el posible cisne negro de 2023.

INSIDERS (lo que hacen los de dentro): Este indicador lo clavó en los suelos de 2009 y 2020, y por ahora no indica suelo.

INSIDERS (lo que hacen los de dentro): Este indicador lo clavó en los suelos de 2009 y 2020, y por ahora no indica suelo.

Modo "risk-on": importante señal alcista en la bolsa USA. ¿Nos la creemos?

Modo "risk-on": importante señal alcista en la bolsa USA. ¿Nos la creemos?

Los consensos extremos casi nunca aciertan. Pero hay muchas formas de estar equivocado.

Los consensos extremos casi nunca aciertan. Pero hay muchas formas de estar equivocado.

La tesis de un nuevo mercado alcista no me convence del todo. Pero lo importante es cómo gestionarlo.

La tesis de un nuevo mercado alcista no me convence del todo. Pero lo importante es cómo gestionarlo.

Vídeo sobre la excepcional entrevista realizada a Russell Napier y comentarios personales.

Vídeo sobre la excepcional entrevista realizada a Russell Napier y comentarios personales.

Inflación monetaria vs inflación energética, la nueva era del Value, y los beneficios de las empresas.

Inflación monetaria vs inflación energética, la nueva era del Value, y los beneficios de las empresas.

La anomalía de 2022 en un gráfico: esta vez sí es diferente.

La anomalía de 2022 en un gráfico: esta vez sí es diferente.